星空体育网站:Mysteel参考丨国内彩涂板卷回顾及展望

2024年钢铁市场行业下行压力全面加大,重点统计钢铁企业利润额同比有较大下降。彩涂板卷作为钢铁行业的下游重要组成部分,2024年均价下移,下游需求板块在政策利好情况下,部分呈现增长态势,如新能源领域、大型基建等,出口明显增量,缓解了部分内贸压力。2024年,彩涂板卷产能继续新增,但表观消费呈现下降,产能增速放缓,多地产能新增格局下,市场竞争愈演愈烈。本文将结合彩涂板卷基本面情况进行简单回顾,同时对2025年二季度简单展望。

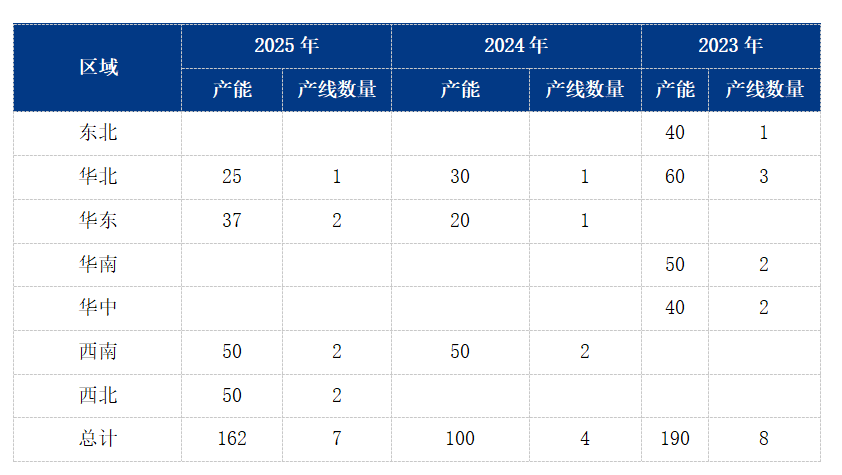

截至2024年底,国内彩涂板卷总产能已达5512万吨,预计2025年将新增产线万吨。华东地区仍为产能核心(占比67.85%),但华北、华南等地区产能占比逐步提升,区域间竞争加剧。

新增产能以原拥有热卷生产能力厂家向下布局为主,推动产品结构向高端化、差异化发展,后续低效产能或逐步淘汰。

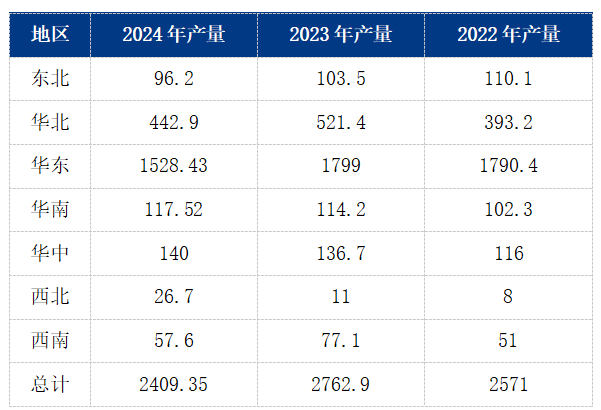

从产量上看,近三年彩涂板卷产量呈现先升后降的特点,而彩涂板卷的供应结构,随着各地产能的新增,也发生了一定的变化。彩涂板卷的供应结构,取决于国内彩涂板卷的产能分布。从分区域产量上能明显看出,华东地区仍然是我国主要的彩涂板卷供应基地,特别是山东(博兴)、浙江。华东地区2024年产量占全国总产量的63.44%,占比有所下降;华北地区的产量占比在18.38%,产量占比下降;华中地区产量占比5.81%,占比提升较为明显。随着各大区域产能产线的新增,虽然华东的优势地位在未来5年内都无法撼动,但是产能占比在逐渐发生细微变化,主要概括为:华东、东北等地区产量占比小幅下降(由2022年占比73.92%到2024年67.43%),华北、华中、华南、西北、西南等地产量占比小幅回升。

近几年来看,各区域均有产能新增,后期彩涂板卷生产模式向“本地消化为主,外围为辅”转变,应多考虑降低物流成本,提升区域市场响应能力。同时为满足绿色建筑及双碳目标需求下,后期纳米技术、抗菌涂层等创新工艺,有利于提升产品性能(如耐腐蚀性、耐磨性),可以满足家电、新能源汽车等高端需求。

2024年全年,全国房屋新开工面积7.4亿平方米,同比下降23%。自2020年以来,这已是行业新开工面积连续下降的第5年。与此同时,建筑用彩涂板需求占比也随之有所下降,而旧城改造成为当前的一个主要增量。随着家电、新能源汽车以及光伏的持续发展,有利于推送彩涂板卷在这些领域的应用。如镁彩涂板因耐腐蚀性强,成为光伏支架和储能设备外壳的主流材料。

消费者对高端和个性化家电产品的需求不断增加,彩色涂层板作为一种提升产品外观的方式,将继续受到关注。同时,随着环保意识的提高,消费者对环保材料的需求增加,彩色涂层板作为一种环保材料,将在市场上有更大的发展空间。

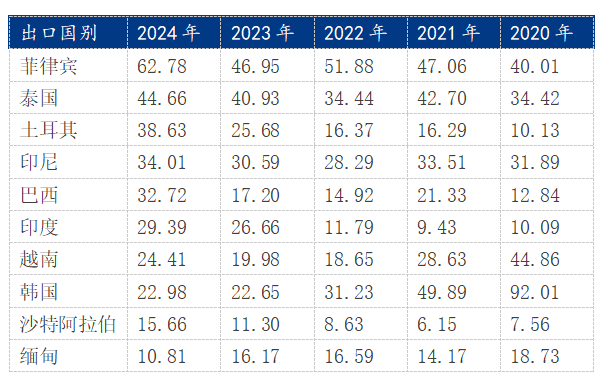

海关总署数据显示:2024年涂层板带12月份出口73.59万吨,年同比增幅39.6%,月环比上升8.99%。1-12月我国涂层板(带)出口总量共计780.64万吨,年同比增幅22.19%,刷新涂层板带出口历史最高位。

从出口国别上看,2024年涂层板带的出口以东亚、东南亚等国家为主,其中东南亚地区出口量占比较大,主要以菲律宾和泰国为主,菲律宾一直保持着领先地位,且呈现上涨趋势,成为彩涂板卷出口量占比最高的国家,达 62.78万吨,年同比增加33.71%,这可能与其国内市场需求规模、竞争态势以及对价格敏感度较高有关。同期,各国家的出口量基本都有不同程度的增加,其中以阿尔及利亚、俄罗斯联邦和巴西增幅最为明显。具体数据来看,2024年巴西总出口32.72万吨,年同比增长90.23%;2024年土耳其出口38.63万吨,年同比增长50.42%。

而当前地缘政治与贸易保护主义抬头(如美国加征关税),出口市场面临不确定性。企业需拓展“一带一路”新兴市场,分散风险。

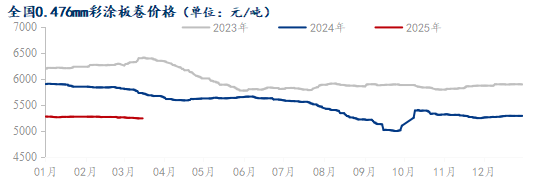

整体来看2022-2024年走势,近三年价格走势曲线差异明显,未有交叉或相接情况出现,直接显现出近三年彩涂板卷价格弱势下跌的行情走势。2021年彩涂板卷全国均价在7408元/吨往上水平,而2022—2024年的均价分别为:6723、5982、5501(元/吨)。从高低价差来看,2022-2024年彩涂板卷最大价差分别为:1245、635、913(元/吨),年均价差为2021-2022:-685;2022-2023:-741;2023-2024:-481(元/吨)。进入2025年以后,在原有低价的基础上,彩涂板卷价格继续下移。2025年1月份彩涂板卷均价5265元/吨,2月份均价5261元/吨,截止到3月14日彩涂均价为5242元/吨,呈现下移走势。

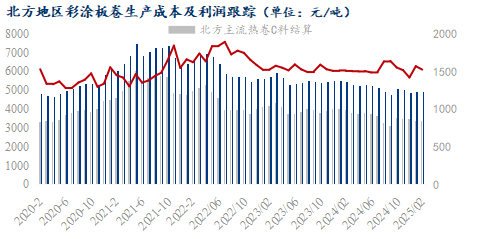

2月份邯邢热卷结算价格SPHC 3390元/吨,月环比上涨10元/吨,3月份热卷普碳(1010系列)3600元/吨,SPHC 3600元/吨。虽然2月结算价格较上月变化不大,但因彩涂多跟项目工程挂钩,彩涂板卷生产企业在整个2月份并没有太多实际的销售量,当前彩涂板卷生产企业盈利仍是微薄,部分民营钢厂节后因需求欠佳原因,指导价格进行了小幅下调。即使进入到3月份,彩涂板卷的需求也并未真正启动。

2020-2023年,彩涂在建项目居多,并且特点主要表现为两个:一是长流程生产企业产品不断向下延伸,布局冷系类产品居多,一来优化自己的产品结构;二来可以利用自身的原料趋势,在下端市场占据自己的一席之地。二是,新增产线可谓是遍地开花。西北有山西晋钢、山西建龙;西南有昆明神龙;华北有东海特钢、中普等等。除了遍地开花这个特点以外,还有另外一个特点,那便是规模趋向更大。2023年新增彩涂产线年新增产能在100万吨,产线条,新增产能在华北、华东和西南地区。2024年的新增产能并没有按照2023年调研的情况新增,主要是由于在当前彩涂需求下,有些项目有所放缓。随着各地产能不断新增,各区域间的彩涂分布结构也在不断优化当中,后期彩涂板卷消费或更多地以本地以及周边300公里消化为主,外围消化为辅的状态,同时新增产能区域的竞争也将更加激烈。当前彩涂板卷行业的竞争日益激烈,不具规模、未有自身品牌优势的钢厂,或将逐渐退出历史舞台。求新、求变、高精专的企业,以后方能在这场变革中求得生存甚至脱颖而出。

生产方面,2024年彩涂板卷产能利用率较2023年有明显下降,彩涂板卷产能利用率长期在48%-52%之间波动,主要是内贸减量明显导致。预计2025年,整体大环境短期内难有明显好转,产能利用率或继续维持中位水平,全年产量在2500万吨,产量同比或将有小幅增长,但仍难达到前几年的高点。

出口方面,2024年涂层板带出口表现尤为亮眼,创下近年来的历史新高,同时出口量在彩涂板卷总产量占比明显提升,达到30%以上的高位水平。2024年已有不少国家发起对产自中国的彩涂板卷产品反倾销,在内贸需求减少、国外反倾销逐渐增多的情况下,预计2025年出口在700万吨左右,同比或有下滑。

从彩涂板卷的供应结构看,后期可能呈现两大特点,一是大中型的彩涂板卷生产企业以后会是市场的主流趋势,而小型低端的生产厂商因利润、原料等各方面原因,或在日益激烈的市场竞争中面临淘汰。二是从产品的结构看,十四五规划,国家双碳政策下,高端环保的产品将成为后期的主要趋势。同时,“十五五”规划不仅关注当前的发展需求,更着眼于未来的长远规划。它致力于在科技创新、产业升级、绿色发展、民生改善等方面取得新的突破,“十五五”规划的核心是因地制宜培育和发展新质生产力,从长远的发展趋势来看,高端彩涂板比如家电板、汽车板、装配式建筑用彩涂板将是未来的主要趋势,同时,在基板的选择上,镀铝锌、锌铝镁等基板在后期用量上也会有一定的增加。

从彩涂的消费结构看,建筑用彩涂依旧会是彩涂板卷用途的最大占比,地位依旧不可撼动。与此同时,新基础设施、智能建筑、绿色建筑等新兴领域的快速发展也给行业带来了新的机遇和挑战。为了适应市场的变化和需求,企业需要加强技术创新和管理创新。未来,数字化、智能化和绿色化将继续发展。从汽车行业来看,彩涂板卷因其重量轻、美观、耐腐蚀等特点,在汽车外壳和内部装饰中得到了广泛的应用。2024年汽车行业整体发展势头迅速,在政策的鼓励下,新能源汽车普及率不断提高,汽车智能化领先世界。由于彩涂板卷在汽车上的应用主要是高端产品,因此对产品的需求会有一定的增长,但增长幅度可能很小,但高端彩涂产品的应用可能会逐渐成为市场的主流趋势。

最后,关注价格方面,2022年彩涂板卷是冷系品种中跌幅最小的,2023—2024年,彩涂板卷是冷系品种中最弱的一个。2023年全年价格重心较2022年下移11%,2024年整体价格重心呈现下移态势,均价同比下跌10%。2025年处在一个内需压力、出口面临减量的格局下,从整体的钢铁形势及品种情况看,预计2025年大概率重心还将进一步下移,整体预计下跌幅度在5%左右。

2025年,国内彩涂板卷行业将在产能扩张与需求分化的矛盾中寻求平衡。传统建筑领域需求疲软倒逼行业转型,而家电、新能源等新兴市场成为增长引擎。企业需以技术创新为核心,深化绿色化、智能化布局,方能在激烈的竞争中突围。政策支持与市场机制的协同,将推动行业走向高质量发展新阶段。