Mysteel月报:8月份热轧板卷价格底部空间有限

概述:7月热轧板卷市场呈现多维度变化。指数方面,国内热卷指数为123.09,较上月上涨7.61%,虽与去年同期微跌0.05%,但月度回升明显,市场情绪回暖。价格上,全国 24 个主要城市4.75mm热轧板卷均价3476元/吨,较上月涨232元/吨,与指数变化呼应。库存层面,截至7月31日,全国社会库存268.65万吨,月环比微增但年同比大幅下降71.85万吨,库存整体低位,累积偏缓,市场消化压力较弱。整体来看,供应端相对稳定,企业开工和产量处于常规区间,厂内库存略升。当前钢厂订单相对充足、排产周期长,因此降价接单的可能性偏低,短期内支撑成本高位。需求方面,市场处于传统淡季,下游表现疲软,增量空间有限。综合来看,当前处于供需弱平衡态势,预计 8 月价格底部空间有限,短期上涨更多靠利好刺激投机需求。

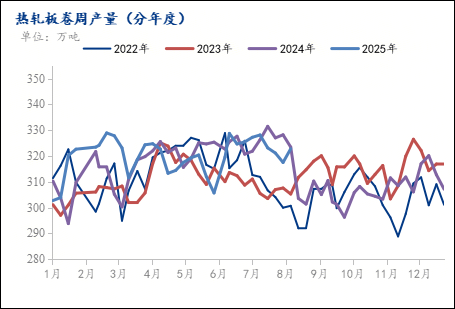

2025年7月25日监测的37家热轧板卷生产企业总计64条产线%,周环比持平;本周钢厂产能利用率为81.11%,周环比下降0.93%;因高炉或轧线万吨,周环比持平;因不饱和生产而影响的日均产量为7.20万吨,周环比下降0.12万吨;本周钢厂实际产量为317.49万吨,周环比下降3.65万吨;钢厂厂内库存为78万吨,周环比上升0.69万吨。具体热轧商品卷总量约为205.53万吨,周环比下降3.64万吨;内部供料总量约为111.96万吨,周环下降0.01万吨。

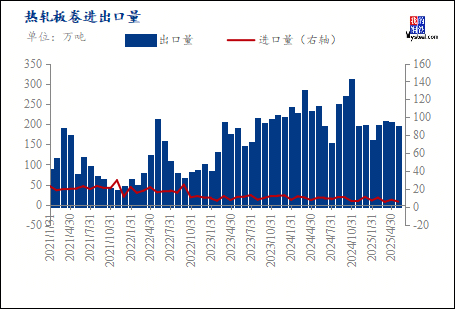

截至7月31日,国内天津港出口价格较国内高333.9元/吨(约合33.98美元/吨),较上月减少12.63美元/吨,其中出口价格月环比上涨188.81元/吨左右,国内沧州热卷价格月环比上涨270元/吨左右。随着出口价差持续收窄,海内外价格优势逐渐弱化,预计后续出口量或将出现下降。

6月热轧板卷出口数量为192.84万吨,环比增0.71%;6月热轧板卷进口为7.41万吨,环比增19.63%。详见图3。从当前态势来看,出口量的增长幅度已呈现放缓趋势,预示着前期的出口热度或将逐步降温。

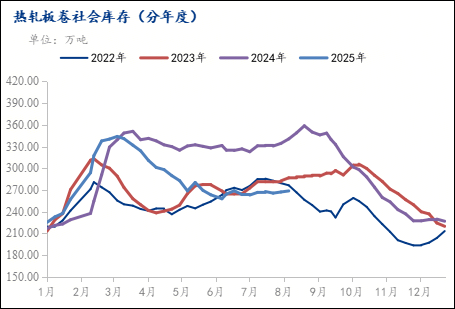

据Mysteel调研数据显示,截至7月31日全国热轧板卷社会库存为268.65万吨,周环比增加1.49万吨,月环比增加5.71万吨,而与去年同期(公历)相比则减少71.85万吨。短期来看,库存累积速度偏缓,整体水平较去年同期处于低位。

2025年7月中国制造业采购经理指数(PMI)为49.3%,较上月下降0.4个百分点,持续位于荣枯线以下,这一态势主要受季节性因素、极端天气与外需疲软的叠加影响。从供需两端看,生产端仍保持一定韧性:生产指数下降0.5个百分点至50.5%,继续处于扩张区间;但需求端收缩明显,其中新订单指数下降0.8个百分点至49.4%,新出口订单指数更是降至 47.1%,供需分化特征凸显。价格层面,主要原材料购进价格指数、出厂价格指数分别上升3.1、2.1个百分点,表明“反内卷”政策已初显成效。结构上,大中小企业分化加剧,装备制造、高技术制造业表现亮眼。尽管短期承压,但生产经营活动预期指数升至52.6%,预示未来制造业有望逐步复苏,不过外需与内需的双重约束仍需警惕。

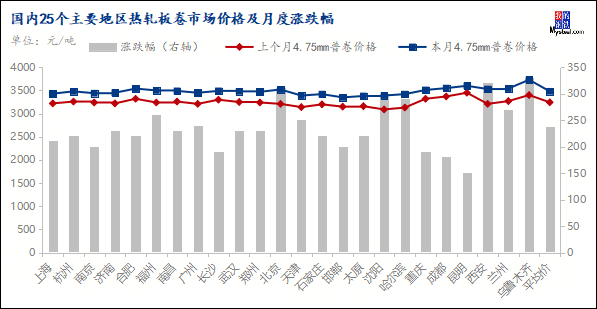

截至7月31日,4.75热轧板卷全国均价3476元/吨,较上一交易日下跌5元/吨。其中主要城市价格为上海3410元/吨,沈阳3390元/吨,天津3390元/吨,乐从3430元/吨,武汉3480元/吨,成都3520元/吨,西安3430元/吨。

从供给端来看,当前钢厂订单储备充足,排产周期普遍维持在15-20天以上,这使得钢厂通过降价接单的可能性较低,市场到货成本始终处于高位。与此同时,钢贸商拿货积极性有所回落,因此市场库存压力并未显著累积。短期来看,库存累积速度偏缓,整体水平较去年同期处于低位。从需求端来看,近期受高温与雨季的双重影响,终端需求进入传统淡季,表现相对疲软,短期内需求增量空间有限。综合供需两端,当前市场整体处于弱平衡状态。当前整体利润水平偏高,导致钢厂主动减产或安排检修的意愿不强。预计后续铁水产量仍将小幅增加,而原料价格的支撑可能进一步带动成材价格小幅上行。不过,在供需弱平衡的格局难以打破的背景下,短期内价格上涨更多依赖利好消息刺激下投机需求的释放。