星空体育网站:从概念到量产!人形机器人核心零部件的黄金掘金版图

2025 年,人形机器人产业正迎来历史性跨越。政府工作报告首次写入具身智能,将其列为未来产业培育重点,政策与资本形成合力,推动人形机器人加速从概念走向现实。当前,全球产业已迈入投资与技术突破的关键期,国内外巨头纷纷布局,特斯拉 Optimus、Figure AI 等企业的量产计划相继落地,预计 2029 年全球人形机器人年产量将达百万台级,市场规模超千亿元,产业化进程进入 “从 0 到 1” 的关键突破阶段。

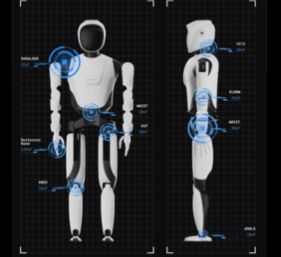

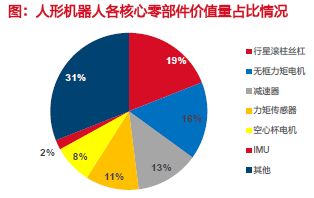

作为高度复杂的智能装备,人形机器人的性能与功能实现,高度依赖核心机械零部件 —— 关节模组、减速器、灵巧手、传感器等 “关键基石”,直接决定运动精度、负载能力与可靠性,且占硬件成本比重极高。随着量产大幕开启,核心零部件需求将呈爆发式增长,既为产业链上游企业提供市场机遇,也对国产替代、技术攻坚提出迫切要求。

在此产业浪潮中,梳理人形机器人核心零部件的发展逻辑、国产布局与合作机遇,既是把握未来制造业升级的关键切口,也是推动我国在全球人形机器人竞争中抢占制高点的必要路径。本报告聚焦这一产业脉搏,解码核心零部件的机遇与挑战,为产业参与者、投资者洞察趋势提供参考。

自 2020 年起,伴随生成式 AI 大模型飞速发展,人形机器人的交互性与学习能力实现质的跨越,特斯联、优必选、宇树科技、智元等企业的人形机器人产品,呈现多点开花的发展态势。当下,人形机器人借助 AI 大模型,可学习复现复杂动作,在运输、检测、安防等单一或简单任务场景中逐步应用,产业化进程正加速推进。

人形机器人产业已迎来 “黄金窗口期”,国内外巨头在技术竞争与生态构建上的动作,加速了行业商业化进程。巨头们的入局,不仅为产业注入大量资金与资源,推动技术迭代成熟,还促进产业链标准化、批量化发展,促使全球人形机器人领域,进入由头部企业引领的产业变革与进步阶段。

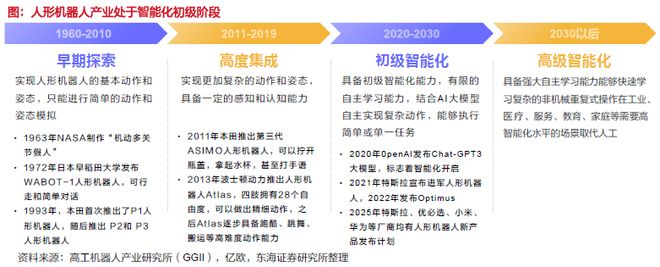

2025 年政府工作报告首次写入具身智能,将其列为未来产业培育重点方向,成为制造业升级的重要抓手,助力打造新质生产力,为科技制造领域竞争添砖加瓦。2023 年 11 月,工信部发布《人形机器人创新发展指导意见》,提出到 2025 年实现批量生产,让国产机器人在研发、制造上达到国际先进水平,指明产业发展路径;各地也陆续出台产业集群政策,持续催化产业链相关公司成长。

在工业制造场景,人形机器人深度融入自动化产线,承担复杂装配、物料搬运等精准作业,应用持续深化;商业服务端,凭借灵活交互特性,在商超导购、酒店服务、餐饮配送等场景加速渗透;家庭生活维度,探索陪伴老人、照护儿童、家居清洁等服务功能。多方助力下,人形机器人规模化商业应用与创新发展,正步入全新阶段。

人形机器人在替代人工方面优势明显。工厂场景中,可高强度、长时间不间断稳定作业;家庭场景下,能提供全天候服务,无需担忧人工疲劳或情绪问题。在工厂仓储和家庭服务场景,其使用成本均低于人工,还能带来更高效率与稳定性,成为替代人工的理想选择,展现出极高性价比。

多家人形机器人企业开启量产进程,全球市场未来有望达千亿级别规模。据马斯克透露,特斯拉制造工厂已启动机器人制造相关岗位招聘,Optimus 人形机器人计划 2025 年产量达 5 千台,2026 年扩产至 5 万台,2029 - 2030 年实现年产百万台的目标,具备现实可行性。另外,Figure AI 的首条 BotQ 自动化产线已正式投产,当前年化产能达 1.2 万台,计划 4 年内提升至 10 万台。国内宇树、智优语等企业也进入小批量生产阶段。综合各方发展趋势,预计到 2029 年,全球人形机器人市场规模将达 1500 亿元,一个潜力巨大的市场前景正逐步展开。

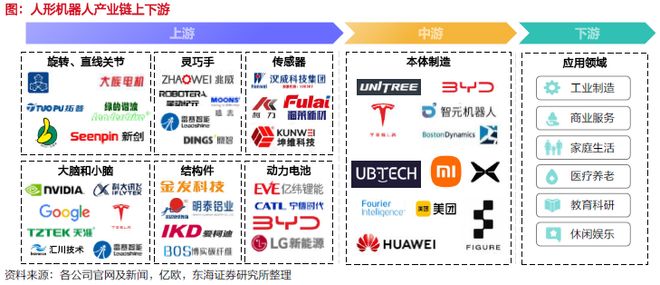

人形机器人产业崛起,为产业链上下游带来发展机遇。上游零部件供应商,如生产高精度减速器、高性能电机、先进控制器及各类传感器的厂商,因人形机器人对零部件精度、可靠性和智能化水平的严苛要求,获得增量订单,推动技术升级与产能扩张;下游应用端借助人形机器人高效、灵活、稳定的特点,在工业生产、物流配送、医疗康养、商业服务等多元场景拓展业务,实现创新发展。

人形机器人作为高度复杂的智能装备,核心机械零部件对其性能与功能的实现起着关键作用。像关节模组、减速器、灵巧手、传感器等部件,直接决定人形机器人的运动精度、负载能力、灵活性以及整体可靠性,任何关键部件性能不足,都可能影响机器人整体表现。在全球人形机器人产业快速发展的当下,相关核心机械零部件的市场需求,预计将迎来显著增长。

国产人形机器人核心零部件展现出显著成本优势,具备极强竞争力。经过多年技术沉淀与产业深耕,我国在关键零部件研发制造上取得长足进步,从高精度减速器,到高效能电机,再到智能灵敏传感器,都实现不同程度自主化生产。主要核心部件与国外相比,有 60% - 70% 的成本优势。一方面,国内庞大制造业基础与完善产业链,让零部件生产可通过规模化作业降低成本;另一方面,持续投入技术研发、应用创新工艺,减少损耗浪费。这种成本优势,为国产人形机器人在国内外市场推广,提供有力支撑。

人形机器人机械零部件的发展,高度依赖高精密机床设备,其核心零部件在精密加工上,要求微米级精度、复杂曲面处理、特殊材料特性等。目前,国产高精度机床产业通过技术攻关、产业链协同及政策赋能,正逐步实现国产化替代。在 CIMT2025 机床展上,国产五轴数控机床、车铣复合机床、磨床等均有突破,为国内人形机器人零部件量产,筑牢坚实基础。

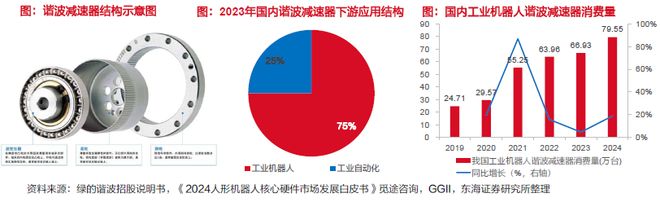

谐波齿轮减速器是靠谐波发生器使柔轮产生可控弹性变形波,再与刚轮相互作用来传递运动和动力的传动装置。凭借体积小、重量轻、传动比大的特点,在精密传动领域应用广泛,覆盖工业机器人、服务机器人、数控机床、光伏设备、医疗器械等众多领域,应用场景呈不断拓展趋势。

从谐波减速器下游应用领域看,2023 年工业机器人是第一大应用领域,占比高达 75% ;机床、半导体、医疗器械等其他领域合计占比 25% 。2024 年国内工业机器人谐波减速器消费量达 9.55 万台。

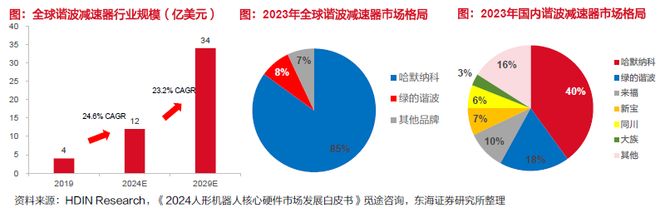

当前,国内外人形机器人产品呈现多点开花的发展态势。从主要厂家的旋转关节减速器方案来看,谐波减速器、行星减速器是主流选择,其中谐波减速器主要应用于人形机器人的肩、肘、腕等关节,精密行星减速器则用于手、膝、踝关节等部位。基于特斯拉等公司的量产规划,预计 2026 - 2029 年全球人形机器人产量将分别达 15 万台、30 万台、50 万台、100 万台,若平均每台装配 14 台谐波减速器,2029 年需求将达 1400 万台,全球市场增量可达 84 亿元,谐波减速器全球市场需求正迎来激增。

全球谐波减速器市场规模增长快速,据 HDIN Research 数据,2024 年市场规模达 12 亿美元(约合人民币 86 亿元 ),且受下游人形机器人需求驱动,预计到 2029 年将增长至 34 亿美元。

在市场份额方面,哈默纳科占据全球较大比例,2023 年全球份额约 85% ,凭借强劲竞争力保持龙头地位;绿的谐波占全球 8% 市场份额,国内企业中,哈默纳科虽在海外主导地位稳固,但国内市场正涌现进口替代趋势,如哈默纳科 2023 年国内占有率 40% ,低于其全球份额,而绿的谐波国内占有率已达 18% ,且持续扩大。

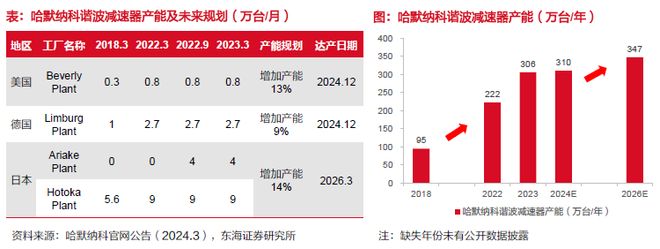

哈默纳科在谐波减速器扩产方面力度有限,难以匹配人形机器人量产需求。截至 2024 年 3 月,其谐波减速器产能为 306 万台 / 年 。为应对下游人形机器人和工业机器人需求,公司规划扩产,预计 2026 年产能达 347 万台 / 年 ,但整体扩产幅度缓慢,无法充分满足全球人形机器人量产增长带来的需求。

面对谐波减速器市场需求增长,国内厂商积极布局。绿的谐波、丰立智能、瑞迪智驱、丰光精密、科达利等公司,通过研发投入、技术创新,在先进加工设备、工艺优化、产品升级上发力,同时明确扩产计划,展现出较强市场竞争力与进口替代潜力。随着人形机器人量产加速推进,国内厂商有望凭借快速扩产的优势,在全球市场中抢占更多份额,值得重点关注。

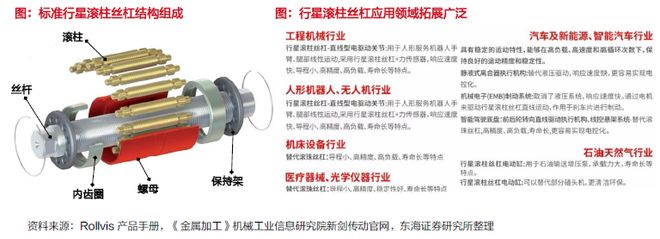

行星滚柱丝杠凭借体积小巧、精度出色、输出强劲,且耐用稳定的性能优势,在工业领域的应用愈发广泛。在汽车工业、工程机械、机床设备、机器人、医疗器械、石油天然气等行业,其技术正逐步替代现有体系,成为主流技术方向。不过,依据 DATAINTELO 数据,2022 年全球行星滚柱丝杠市场规模仅 12.7 亿美元 ,整体市场空间仍较为狭小。

原材料严苛:丝杠在反复运动中,会承受连续振动、冲击和摩擦,对材料强度、刚性、耐磨性、耐腐蚀性、抗疲劳性、承载力等要求严苛,普通金属材料难以满足,通常需特种金属制备。

工艺流程复杂:高精度丝杠加工工艺复杂且周期长,要保障产品一致性,需历经热处理、车削、磨削等多道工序,生产周期常超 30 天,适用于高端设备关键部件制造。

高端设备依赖:生产涉及高精度螺纹磨床、车削中心、精密磨床、旋风铣床、数控机床、热处理设备、尖端检测仪器等多样高端设备,其中高精度磨床、检测设备多由德国、日本品牌主导。

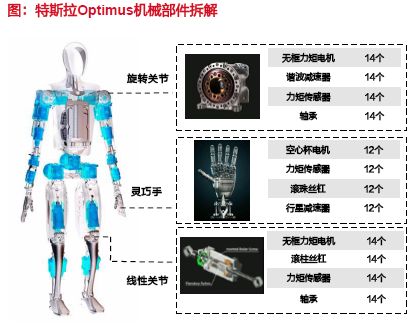

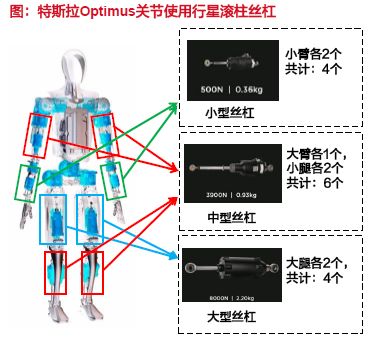

行星滚柱丝杠可保障关节在大负载下稳定运动,以 Optimus 机器人为例,其机械部件方案里,线 台行星滚柱丝杠组成。结合人形机器人主要厂商量产规划推测,2029 年全球行星滚柱丝杠市场增量空间将达 112 亿元,市场弹性显著,产业兴起带动发展机遇凸显。

2022 年,我国滚柱丝杠市场份额前四被欧洲厂商占据,Rollvis(瑞士 )、GSA(瑞士 )、Ewellix(瑞典 )、Rexroth(德国 ),市占率分别为 27%、26%、13%、12%,合计达 78% 。国内虽有南京工艺占比 8% ,但行业呈现国产替代需求。当前欧洲厂商主导全球市场,不过随着人形机器人量产带动丝杠需求增长,欧美厂商扩产慢于国内,国产化迎来重大机遇窗口。

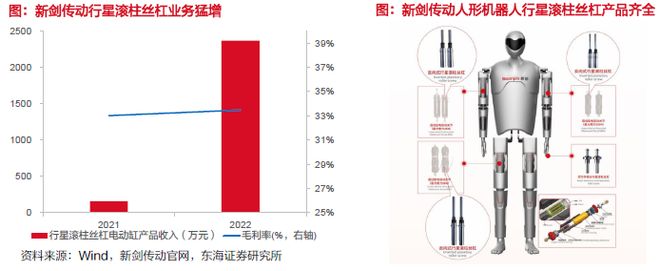

国内企业新剑传动,聚焦研发生產滾珠水平驱动器、行星滚柱丝杠、直线型 / 旋转型电驱动关节等产品。其行星滚柱丝杠已获特斯拉定点,得到下游客户认可 。2022 年该业务收入 2368 万元,同比增 1419.6% ;2023 年进一步将行星滚柱丝杠年产能提至 100 万台,产能与交付能力提升,可更好满足市场需求,在全球市场的认可度与份额正逐步提升。

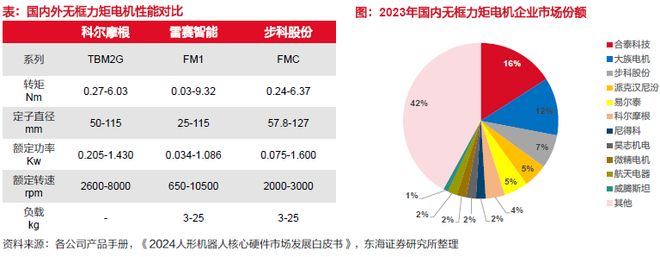

无框力矩电机摒弃传统伺服电机的机壳结构,仅由定子、转子两大核心部件构成。对比有框电机,其结构高度模块化,安装便捷性突出,契合驱动系统高度集成化发展趋势。集成设计时,无需耗费精力处理复杂电机接口,在系统布局里预留极小安装空间即可,大幅压缩驱动系统内动力输出单元的物理空间占用,助力系统集成度实现跨越式提升。

无框力矩电机凭借特性,与人形机器人关节需求高度契合,成为该领域主流驱动方案,体现在三方面:一是快速响应,指令信号到目标状态转换仅需毫秒级,提升关节启停灵敏度,适配人类运动高频动作切换场景;二是高能密度,通过磁路拓扑优化、铁芯结构精简,同等体积下实现扭矩密度突破,满足关节空间受限的高功率输出;三是柔性适配性,支持标准化和模块化灵活适配,从本体到关节实现定制化装配。

特斯拉 Optimus 人形机器人方案中,28 个关节执行器系统,均以高功率密度无框力矩电机为核心驱动单元 。14 个旋转关节,由无框力矩电机 + 谐波减速器组成,模拟人体旋转自由度;14 个直线结构关节,靠无框力矩电机 + 行星滚柱丝杠组成,模拟人体线性伸缩动作,赋能多向灵活运动。直线执行器采用无框力矩电机,结合平行柔性丝组,奠定硬件基础,支撑大规模量产。参考头部厂商关节模组装配数量,预计 2029 年全球无框力矩电机市场增量空间达 140 亿元。

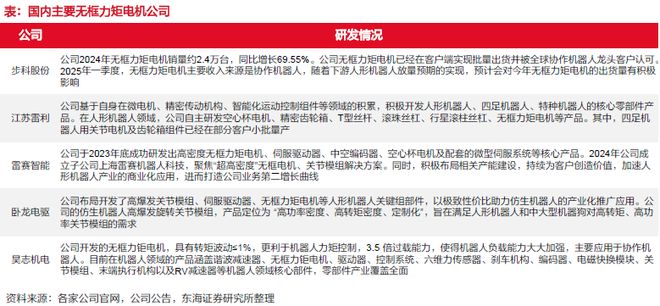

国内步科股份、雷赛智能、昊志机电等无框力矩电机厂商发展迅猛 。核心部件性能上,雷赛、步科产品与海外龙头科尔摩根对比,相近尺寸下,主要核心性能指标已接近。国产无框力矩电机先在协作机器人领域规模化应用,逐步拓展至人形机器人赛道,叠加政策扶持与扩产提速,替代进程持续推进。

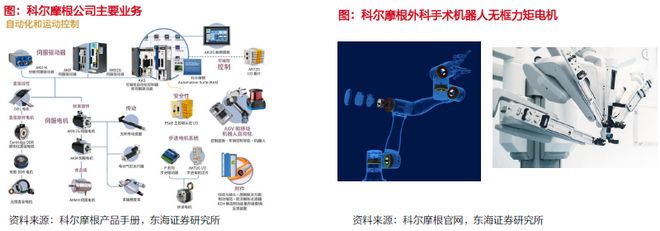

科尔摩根 1916 年于美国成立,1960 年与 Inland 电机公司合并,涉足电机领域。Inland 创始人雨果・翁鲁 1949 年设计出 “无框力矩电机”。科尔摩根专注运动控制系统,研发、生产、销售无框力矩电机、伺服电机、驱动器、运动控制器及相关软件,提供完整运动控制解决方案。产品覆盖多行业,满足不同场景需求,广泛应用于机器人、半导体制造、医疗设备、航空航天等高端装备制造,为高精度、高可靠性运动控制助力。

国产无框力矩电机厂商在性能上持续突破,步科、雷赛等产品对标海外龙头已具竞争力。伴随人形机器人等领域需求释放,国产厂商凭借技术积累、政策支持,加速从协作机器人向人形机器人拓展应用。关注其在性能优化、量产落地、市场替代中的进展,把握国产无框力矩电机从 “突破” 到 “应用” 的产业机遇。

1、如欲获取完整版PDF文件,可以关注钛祺汽车官网—智库,也可以添加钛祺小助理微信,回复“报告名称:人形机器人从概念到量产-核心零部件机遇梳理 ”

2、钛祺智库目前已收录3000+篇汽车行业最新技术报告,供行业朋友查阅、参考。

3、钛祺智库持续更新、收录行业深度技术文章、研究报告,并不定期上传行业专家特约文章,为汽车行业朋友提供专业支持。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

网购小米净水器国补地区比非国补地区还贵600元?消费者质疑涉嫌骗取国补,小米回应

每户补助7.2万元?9月1日起,农村“两改一入户”落地!村干部每家每户统计住房?两种情况全面禁止建房!

502胶水溅入眼致角膜灼伤,男子左眼视力骤降至0.25,医生:接触强力胶务必做好防护

《编码物候》展览开幕 北京时代美术馆以科学艺术解读数字与生物交织的宇宙节律

核多就一定更强吗!锐龙5 8600G VS. 酷睿i5-14500性能对比:谁才是更优秀的商用机处理器